前提

- 投資にはリスクがあるため、余剰資金で運用を行う

- 余剰資金の半分を運用に回す

ポイント

- NISA口座を作る

- 利益が出る投資をする

- 買付手数料がかからない商品を買う

やるべき投資法

- NISA口座を作る(楽天証券 or SBI証券)

- 売却益と配当が非課税(通常は20%税金がかかる)

- 非課税保有期間 無期限

- 利益が出る投資をする

- 長期 10年以上続ける

- 分散 幅広い会社に分散して投資(全米株式は実質全世界投資に近い)

- 積立 同じ金額をコツコツと投資に充てていく、買ったらほったらかし

- 手数料がかからない商品を買う

- 買付手数料のない「全米株式インデックスファンド」で運用

参考:やってはいけない投資法

- 外貨建て保険

- 詐欺まがいの金融商品の一つ

- 元本保証は外貨建てベースでの話

- 販売手数料が6-8%と、他の投資に比べてはるかに高い

- 銀行の退職金運用プラン

- 定期預金+投資信託

- 投資信託で高い手数料が設定されている

- 毎月分配型の投資信託

- 信託報酬などの手数料が高く設定されている

退職後の運用戦略

- 積立金額

- 2023年中 NISA 年間上限120万円

- 2024年〜 新NISA 年間上限360万円(5年間 最大1800万円)

- 積立方法

- クレカ決済で60万/年(クレカ積立投資上限5万/月)

- 通常積立で300万/年

シミュレーション①

Source:資産運用かんたんシミュレーション

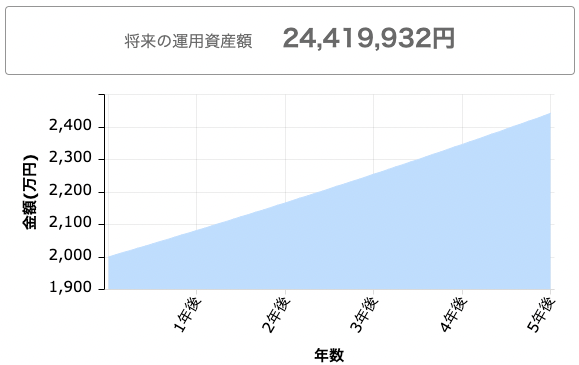

- 65歳 → 70歳(5年後)

- 新NISA 月30万×5年間 想定利回り4%で運用

- 70歳時点の運用資産額 2000万(投資額1800万+200万)

- 70歳 → 75歳(10年後)

- 積み立てた2000万円をさらに5年間運用

- 75歳時点の運用資産額 2440万(投資額1800万+640万)

- 75歳 → 80歳

- 積み立てた2440万円をさらに5年間運用

- 80歳時点の運用資産額 2980万(投資額1800万+1180万)

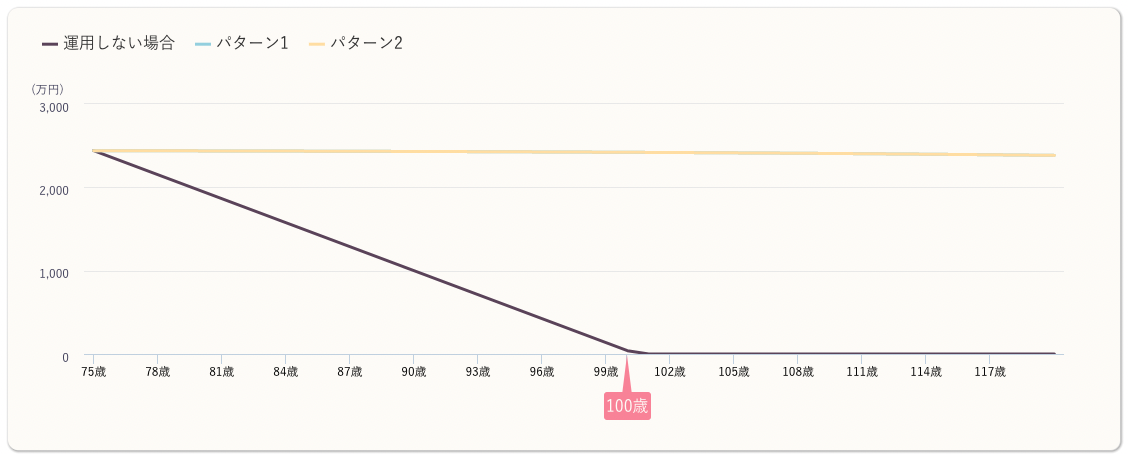

シミュレーション② -75歳から取り崩しを行う-

取り崩し方法による資産の寿命を比較

Source:人生100年時代の資産設計 取り崩しシミュレーション

75歳時点の運用資産額 2440万

- 75歳以降、仮に毎月8万円を取り崩すと…

- 100歳時点の資産残高は2400万円となる(4%運用想定)

運用の場合

資産運用を行ない、増やしながら取り崩す

運用によって、資産が増え続けるので元本が減らない

預金の場合

2440万円を75歳から毎月8万円取り崩すと

2440万÷8万=305ヶ月 25年=100歳時点で元本が0円になる

運用をした場合は、“お金の寿命をのばす”ことが期待できる

コメント